Quiero completar mi artículo del día de ayer con dos ideas adicionales que quería compartir con ustedes. La primera tiene que ver con la prohibición de nombrar el precio del dólar permuta y la segunda con la relación existente entre la cotización del dólar permuta y la inflacon.

Como todos sabemos la Ley de Ilícitos Cambiarios prohíbe que se haga pública la cotización del dólar permuta. La portada de El Mundo Economía y Negocios haciendo referencia al cierre del dólar permuta del día de ayer es un acto de honestidad con una audiencia que está ávida de información. El mercado permuta existe así como existe el Sol, y tratar de evitar que sea público el precio del dólar permuta es tan absurdo como prohíbir que se diga la temperatura para el día de hoy. Quizás a comienzos del control de cambio el mercado no tenía tanto peso, ya que el gobierno estaba en capacidad de suministrar buena parte de los dólares o divisas necesarias para el desarrollo de nuestra economía, pero ahora la realidad es distinta y el mercado paralelo de divisas tiene un peso innegable y preponderante por lo que conviene que se haga un reconocimiento formal de dicho mercado por parte de las autoridades.

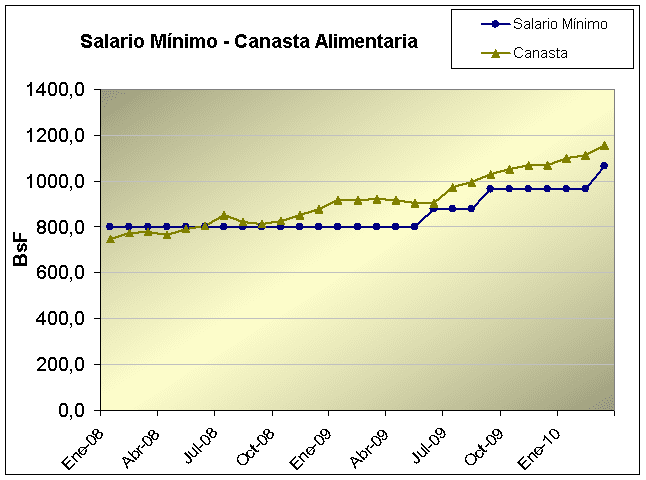

En otro orden de ideas les quería comentar sobre la estrecha relación que existe entre el comportamiento del dólar permuta y la inflación, hecho que se evidencia aún más cuando la inflacion en EEUU es cercana a cero. En la gráfica dólar permuta versus IPC pueden apreciar lo que mencioné anteriormente. Es necesario que entendamos que mientras nuestra inflación sea mayor a las inflaciones de nuestros principales socios comerciales existirá presión sobre el tipo de cambio. Debemos entender que la liquidez monetaria debe ir agarrada de la mano con la cantidad de productos que producimos, ya que si la primera es mayor el permuta seguirá su avance. Es pertinente (siguiendo una de las ideas del profesor Angel García Banchs) que comprendamos que no podemos elevar los salarios si dicho aumento no está respaldado con un aumento de la productividad, de lo contrario la inflación seguirá galopante y por tanto el permuta continuará su indetenible carrera.

Como todos sabemos la Ley de Ilícitos Cambiarios prohíbe que se haga pública la cotización del dólar permuta. La portada de El Mundo Economía y Negocios haciendo referencia al cierre del dólar permuta del día de ayer es un acto de honestidad con una audiencia que está ávida de información. El mercado permuta existe así como existe el Sol, y tratar de evitar que sea público el precio del dólar permuta es tan absurdo como prohíbir que se diga la temperatura para el día de hoy. Quizás a comienzos del control de cambio el mercado no tenía tanto peso, ya que el gobierno estaba en capacidad de suministrar buena parte de los dólares o divisas necesarias para el desarrollo de nuestra economía, pero ahora la realidad es distinta y el mercado paralelo de divisas tiene un peso innegable y preponderante por lo que conviene que se haga un reconocimiento formal de dicho mercado por parte de las autoridades.

En otro orden de ideas les quería comentar sobre la estrecha relación que existe entre el comportamiento del dólar permuta y la inflación, hecho que se evidencia aún más cuando la inflacion en EEUU es cercana a cero. En la gráfica dólar permuta versus IPC pueden apreciar lo que mencioné anteriormente. Es necesario que entendamos que mientras nuestra inflación sea mayor a las inflaciones de nuestros principales socios comerciales existirá presión sobre el tipo de cambio. Debemos entender que la liquidez monetaria debe ir agarrada de la mano con la cantidad de productos que producimos, ya que si la primera es mayor el permuta seguirá su avance. Es pertinente (siguiendo una de las ideas del profesor Angel García Banchs) que comprendamos que no podemos elevar los salarios si dicho aumento no está respaldado con un aumento de la productividad, de lo contrario la inflación seguirá galopante y por tanto el permuta continuará su indetenible carrera.